Q8. エネルギー転換戦略で雇用や経済はどうなる?

A. 再エネや省エネの普及で雇用は増えます。特に地方の雇用は増えます。日本全体でも正味ではプラスの雇用増大になります。政策次第で、日本全体の経済にも全体的にはプラスになります。ただし、一部の産業や地域において雇用の移動や喪失は発生するのは事実であり、それに対する補償など「公正な転換」が必要とされます。

<解説>

世界での雇用拡大

エネルギー転換によって雇用がどのように変化するかを理解するのは非常に重要です。同時に、そのような変化が約 6000 万人とされる日本の従業者数全体の中で占める相対的な大きさを把握するのも重要です。

まず、現在の世界全体での再エネ産業における従業者数は約 1100 万人です(国際再生可能エネルギー機関 2019)。そして多くの国で、再エネ産業や省エネ産業の従業者数は、すでに原発や石炭火力産業の従業者数を凌駕しています。例えば米国では、2018 年時点で、クリーン・エネルギー分野、すなわちエネルギー効率向上、再エネ、系統管理および蓄電、クリーン自動車、 クリーン燃料の 5 つの分野の従業者数は合計で約 326 万人であり、化石燃料分野および原子力発電分野の従業者数(それぞれ約 117 万と約 6 万人)よりもはるかに大きいです(E2 2019)。そして、全体として、クリーン・エネルギー分野の従業者数は増加傾向にあり、化石燃料分野お よび原子力発電分野の従業者数は減少傾向にあります(NASEO and EFI 2019)。

日本での雇用拡大

日本も同じです。現在の日本での再エネ産業における従業者数は約 28 万人とされています(国際再生可能エネルギー機関 2019)。一方、日本原子力産業協会(2019)によると、2017 年度における原子力関係従業者数は 4 万 8538 人です。そのうち電気事業者における従業者数は 1 万3032 人で、鉱工業他の従業者数は 3 万 5506 人です。原子力発電所立地地域における地元雇用者数は、原子力関係従業者数全体の約半分の 2 万 3612 人です。火力発電については単独の雇用者数統計がないので、経済産業省の総合資源エネルギー調査会発電コスト検証ワーキング・グループ資料の設備容量あたり人件費より推定すると石炭火力発電分野の従業者数は 2595 人になります 16。また、日本の石炭火力発電分野の GDP 寄与は約 0.04%です。

すなわち、世界でも日本でも、すでに原発や化石燃料分野の雇用は再エネに比べて小さく、国の雇用者数全体の中の割合や GDP 寄与なども小さいのが現状です。

*16

石炭火力発電などの従業者数は、総合資源エネルギー調査会発電コスト等検証ワーキング・グループ「発電コストレビューシート」の発電所種類別人件費単価(それぞれの燃料種で想定している設備容量あたり)、賃金構造基本統計調査の電気業ひとりあたり人件費、電力広域的運営推進機関「電力供給計画2017」の設備容量から求めました。

地方での雇用拡大および経済循環率向上

エネルギー転換が進むと、特に地方での雇用が拡大します。それは、再エネが、いわゆる分散型エネルギーで、地方自治体や市民が主体となって発電者となるからです。特に本 Q&A の Q17 で紹介しているソーラー・シェアリングや地域資源を用いたバイオマス発電などは、農村部での安定した仕事を供給し、地域経済の活性化に貢献します。実際に、再エネが導入されると地域の雇用が拡大されることは定量的にも明らかになっています。例えば、栗山(2019)は、特に北海道地域と東北地域で再生可能エネルギー導入により雇用が拡大することを定量的に示しています。また、京都大学と日立製作所が設立した日立京大ラボの宮崎県での実証研究(京都大学 2019) によると、既存の電力供給に比べ、自然エネルギーによる電力自給率が 95%の場合、地域社会の経済循環率 17が 7.7 倍向上することが明らかになっています。そもそも、全国の自治体の 9 割が、エネルギー代金(電気、ガス、ガソリン等)の収支が赤字です。また、7 割の自治体で地域内総生産の 5%相当額以上、151 の自治体で 10%以上の地域外への資金流出が起きています(環境省 2015)。このような状況がエネルギー転換戦略によって大きく改善されます。

エネルギー転換の阻害要因であった経済評価モデル

これまで、エネルギー転換を議論する際には、常に経済モデルによる影響評価が参考にされてきました。そして、実質的には、それがエネルギー転換の阻害要因の一つとなっていたとも言えます。なぜなら、これまでの多くの経済モデルによる影響評価結果は、エネルギー転換が経済全体に対してマイナス影響を与える(GDP 成長率を低減させる)という結果を示すものが少なくなかったからです。しかし、このような GDP 成長率に対する影響を指標とする経済モデルには下記のような問題がありました(JUST 2017)。

まず、再エネや省エネに対する新規の設備投資はコストである一方で、技術開発を起こし、結果的にプラスの経済効果(GDP 成長率を増加させる)が発生するような正のフィードバックがあります。しかし、これまでの多くの経済モデルは、そのような波及効果を十分に考慮するような構造を有していませんでした。また、エネルギー転換による副次的効果(大気汚染緩和)やエネルギー転換をしなかった場合の被害の大きさ(例:地球温暖化による被害)なども考慮されていません。したがって、エネルギー転換を実施するか否かの判断材料としては不十分でした。

モデルへの入力値問題

経済モデルに入力する数値や前提に関する点でも問題がありました。モデル計算の結果は、モデルへの入力値によって大きく変化します。したがって、モデルに入力する前提がどのような想定のもとで設定されているかは非常に重要となります。その意味で、マクロフレーム(人口、経済成長率、生産量などの社会全体の大きさや動きを示す指標)、割引率(投資回収年数)18、発電コストなどの大きさは関係者によって大きく意見が別れますし、発電コストなどは非常に早いスピードでダイナミックに変化します。実際に、日本政府の GDP やエネルギー消費量に対する予測は常に過大であったという指摘はあり(例えば、栗山 2019)、政府の原発の発電コスト計算が最新の数値には基づいていないことも本稿の Q12 で示した通りです。さらに、エネルギー転換によって、行動の変化や新たなイノベーションが実現される可能性がありますが、こうし た点の反映も、これまでの経済モデルでは十分ではありませんでした。

*17

地域内企業の経済活動を通じて生産された「付加価値」がどの程度労働者や企業の所得として「分配」されたか把握し、当該分配がどの程度消費や投資に「支出」されたかを分析した指標です。

*18

割引率を小さく、あるいは投資回収年数を長く考えた投資判断がなされれば、初期導入費用は高価であるものの、エネルギー効率が高く、長期間利用すれば元がとれるような機器の導入がなされやすくなります。そして、実際にエネルギー転換の費用便益などを計算する場合、日本では米国などよりも割引率を高く設定する傾向があります。

新しい経済モデル

前述のような問題を克服するような努力も経済学者によってなされています。Mercure et al.(2019)は、経済モデルを大きく「均衡モデル」と「不均衡モデル」の二つに分けて、前者のモデルがこれまでのエネルギー政策の影響を検討する際に用いられた主流のモデルであり、完全雇用を前提としており、かつ供給側主導で技術革新や投資の効果をうまく反映できないとしています。そして、後者のモデルは、需要型主導でシューペンターなどの新しい考え方を反映して、炭素税などの炭素制約が投資を通じて経済成長を促すことを示すとしています。どちらのモデルが正しいか、あるいは現実を反映するかは議論があるところであり、現在、両者をうまく融合したような経済モデルの開発も進んでいます。少なくとも、「炭素税などの地球温暖化対策は必ず経済にマイナス」という議論は単純すぎるものであることは確かです。

Q9. エネルギー転換戦略で電気代は上がる?

A. エネルギー転換戦略で、例えば家庭が毎月払う電気代(総額)は下がります。省エネ・エネルギー効率化により大量エネルギー消費から脱却し、原発・火力から再エネへ転換すれば、光熱費総額と化石燃料輸入総額が大きく減少するからです。原発の維持コストが不要になり、原発事故のリスクもなくなるので、事故をおこして数十兆円の負担を再び強いられることもありません。再エネの価格も急激に低下しています。電気代単価はしばらく上がる可能性があるものの、2030 年頃には峠を越し、2030 年以降には原発・火力依存の場合よりも下がっていくと予想されます。

<解説>

電気代の総額は低下

企業や家庭の電気代負担は、総額と単価で分けて考えられます。

まず、エネルギー転換戦略によって、電気代の総額は、建物の断熱強化、省エネ機器の使用、生産設備の省エネ型への転換、冷暖房照明の省エネ型への転換、リサイクル材料の使用(電炉化 率増加を含む)などの省エネ対策により消費電力が大きく減ることにより、大量エネルギー消費 維持の場合より大きく減少します。省エネ対策投資があって負担が増えるという懸念が一部であるかもしれません。しかし、省エネ対策の大半は投資回収可能で儲かるものです。

化石燃料輸入総額は、火力発電燃料費だけではないものの、省エネと原発・火力から再エネへ の転換で、現在年間 20 兆円弱の輸入総額を大きく減らし、国外に流出していたお金を国内に取り戻すことができます。例えば、地域電力や都市公社から電気を買えばお金は地域に留まります。将来石油等の価格が高騰して経済に悪影響をもたらすことも防止できます。

また、脱原発によって原発事故のリスクはなくなり、原発の維持費用も不要になります。リス クに関して言えば、東京電力福島第一原発事故の発生で多くの方がなくなりました。また双葉町、大熊町などが全町避難を強いられたのをはじめ、多くの方が避難を強いられ、事故後 8 年を経過した今も自宅に帰れない人が多数います。福島県をはじめ巨額の被害が生じ、今後も多くの費用 が発生します。事故処理費用は日本経済研究センターの試算では 35 兆円〜80 兆円にもなります(日本経済研究センター 2019)。

単価の上昇は 2030 年頃がピーク

再エネへの転換で、電気代単価は、しばらくの間上がる可能性があります。しかし、単価が上がったとしてもピークは 2030 年頃と考えられ、同様の結果を示すような研究もあります(例えば、システム技術研究所 2013)。世界では再エネルの発電コストは 2018 年の段階で、本 Q&A の Q12 や Q16 でも示すように、かつて高いと言われた太陽光発電や洋上風力発電を含め、火力発電と同じかそれ以下に下がりつつあり、今後もさらに下がり続けます。長期的には、極めて安価なエネルギー技術になります。一方、化石燃料の価格は上昇が予想され、原発の発電コストは高くなるばかりです。

しかし日本では、大型発電所優先の政策や送電線運用があり、再エネ発電所が送電線につなげ ない、待たされる、巨額の接続費用をとられ事業断念に追い込まれるなどの問題があります。そ のため、2018 年の発電量に占める再エネ割合も欧州 OECD 諸国の約半分に留まり、海外ほど再エネのコストが下がっていません。今後の政策転換で再エネ普及が進むことで再エネのコストも下がり、電気代単価も徐々に下がっていくことが予想されます。

Q10. エネルギー転換戦略で雇用転換を余儀なくされる人はどうなる?

A. エネルギー転換戦略では「公正な転換」を目指します。そのために、雇用の転換、特に地方での雇用の転換をスムーズに進めるための施策(補償、職業訓練、企業誘致など)などを実施します。

<解説>

世界中が「公正な転換」へ努力

現在、世界中の国でエネルギー転換が起きています。かつてのサウジアラビアのヤマニ石油相がいみじくも言ったように、石がなくなったから石器時代が終わったのではありません。産業構造の変化を伴う発展が人類の歴史であり、その流れを止めることはできませんし、それに乗り遅れたら経済発展は望めません。日本も数々のエネルギー・産業構造の転換を成し遂げたからこそ今の発展があります。

しかし同時に、エネルギー転換に伴って発生する雇用の転換をどのようにスムーズに進めるかに各国が頭を悩ましているのも事実です。その際のキーワードが「公正な転換」です。これは、特に、米国、カナダ、EU、ポーランド、中国、オーストラリアなどの化石燃料を産出し、多くの化石燃料産業従事者を抱えている国にとっては非常に重要な問題です。

具体的な「公正な転換」のための施策としては、失業対策(社会保障、職業紹介、職業訓練)、住宅・教育対策、地域における新たな雇用の創出、低所得者のためのエネルギー・チェック 19の配布、などが考えられます。単なる失業に対する金銭的な補償だけではだめで、受動的ではなく能動的な施策が求められています。また、雇用が発生する場所と喪失する場所の地域的な相違、労働者年齢、スキルなども考慮する必要があります。再エネや省エネに関わる仕事に就業する場合の優遇措置も考えられます。すなわち、非常にきめ細やかな対応が必要です。

日本の経験

1950 年代後半から 60 年代前半にかけて、日本も大きなエネルギー転換期を経験しました。すなわち、石炭から石油への流れの中、多くの炭鉱閉鎖によって、200,000⼈以上の雇⽤が失われました。このようなエネルギー転換の時代を、日本は、政府、労働、使⽤者の協力で乗り越えたとされています(南部 2019)。具体的には、 炭鉱労働者の離職や産炭地振興に関する「臨時措置法」や「雇用対策法」が制定されました。雇用促進住宅や職業訓練、手当支給、年金上積等が実施されました 20。単純に比較するのは難しいものの、規模という意味では、現在のエネルギー転換による雇用の転換は、かつての日本での炭鉱閉鎖に比較すると小さいとも言えます。

*19

自動車などを使わざるを得ない地方居住者や低所得者に対して一律にエネルギー補助金(エネルギー・チェック)を払う制度。カナダやフランスなどで検討・実施されています。

*20

炭坑閉鎖を巡って様々な問題が発生したことも確かで、その様子は藤野(2019)に詳しいです。

原発立地地域の転換

日本では原発の立地する地域の多くが、財政的に原発関連財源に依存しているとされます。確 かに、原発のもたらす固定資産税や電源三法交付金は立地市町村の財源のかなりの部分を占めています。しかし、雇用などの面での恩恵は決して大きくないことは実証的な研究で明らかにな っています(例えば、新潟日報社 2017)。さらに、そもそも県・道レベルの財源に占めるシェアは大きくありません(明日香・朴 2018)。原発閉鎖後の財源の欠落に対しては、もちろん、電源三法交付金等によって肥大化した行政や、公共施設のリストラは避けて通れないものの、時限を 区切り、対象を絞った(例えば、地域の発展に寄与する市民主導のプロジェクト等に重点をおい た)国からの補助金を拡充するなどして、自治体行政に与える影響を緩和することは可能です。 原発が引退したあとの持続可能な産業・経済の育成も重要です。ドイツなどの事例によると、 原発の解体作業によって当面は 1 カ所あたり 300~400 人前後の代替雇用が期待でき、原発の停止によって即座に地域の雇用が減少するということではありません。例えば、ドイツの原発立地 地域のデータからは、原発閉鎖にともなう経済指標の悪化はほとんど観察されておらず、実際に 原発解体と再エネによる雇用が、大きな役割を果たしています(明日香・朴 2018)。また、イギリスやスペインでは廃炉事業を一元的に管理する国の機関があり、この機関を通して、新産業 創出や企業誘致などの立地地域への支援が行われています(乾 2017)。このような機関の設立は日本でも考えるべきです。

実は、ドイツには電源三法交付金のような制度はなく、原発閉鎖に伴う自治体への手当てもほとんど与えられていません。もちろん、ドイツと日本を単純に比較するのは問題がありますが、それぞれの事情に合わせて立地自治体と国が協力して「公正な転換」を進めるのが大事です。

日本は比較的優位

日本で「公正の転換」の対象となる人々の数は、他国に比較すると相対的に少ないことを認識 することも重要だと思います。例えば、炭鉱労働者が極めて多い中国でのエネルギー転換での雇 用転換人数は、日本とは二桁違います。実際に、2017 年 3 月、中国の労働社会保障部(日本の厚生労働省にあたる)の部長(大臣にあたる)は、1)2016 年に 72 万 6,000 人の石炭・鉄鋼産業の労働力を他の産業にすでに転換させた、2)2017 年にはさらに 50 万人を転換させる、などと発言しています(Reuters, 2017 年 3 月 1 日)。その意味では、日本は他国よりもエネルギー転換は容易であり、日本企業の国際競争力がエネルギー転換によって喪失するという議論は単純すぎると言えます。逆に、エネルギー転換に遅れれば遅れるほど、経済発展は望めなくなります。

Q11. エネルギー転換戦略の財源は?

A. まず、削減される光熱費が新たな財源となります。また、原発や化石燃料が大部分を占めている現在のエネルギー政策関連予算の組み替えが必要です。さらに、他の予算などの見直しを含めた全体のバランスを検討するべきです。そもそも再エネや省エネは、初期投資は必要なものの、運転経費はほぼゼロであり、中長期的には元が取れる投資です。ただし、そのような投資を促進するための政府による制度作りが必要です。しかし、それは決して大きな公的な財源を必要とするものではありません。

<解説>

予算の組み替え

私たちは、現在、エネルギーの使用に関して多額の税金も払っています。それは、石炭・石油税などであり、2016 年からは炭素税も払っています。それらがエネルギー対策特別会計(2019 年度は約 2.6 兆円)となり、その多くの部分が原発と化石燃料に対する補助金となっていました。

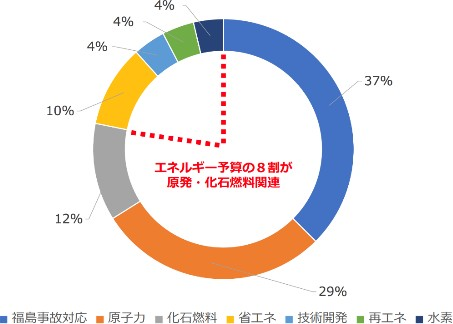

実際に、田中(2019)によると、一般会計を含めた 2019 年度の日本のエネルギー関連予算の約8 割は原発と化石燃料関連です(図 6)。エネルギー分野の研究開発投資も同様に原発と化石燃料関連が大きな部分を占めていました(IEA 2018)。そもそも会計検査院による累次の指摘・報告があるとおり、エネルギー対策特別会計には、毎年 1000〜2000 億円程度の剰余金 21、すなわち余っている予算があります(山口 2016)。したがって、まずこのような予算構造を変える必要がありますし、税率そのものの見直しも考えられるべきです。また、他の予算とのバランスも重要です。予算全体に関する国民的な議論が必要だと思われます。

*21

毎会計年度における歳入の収納済額から歳出の支出済額を控除した残額。

エネルギー転換戦略に必要な投資の特徴

そもそも、再エネも省エネも単なる負担ではなく投資です。例えば、両方とも初期投資は必要なものの、運転経費はほぼゼロです。省エネの場合、前述のように光熱費が軽減されるので、投資が回収できて、ある一定期間以降はもうかる投資です。これは、海外からモノを買うような予算の種類や使い方とは異なります。国内への投資ですから、国内の雇用も促進します。

また、エネルギー転換によって副次的に発生する大気汚染防止効果も考慮すべきです。実は、日本において、現在、石炭火力だけで、年間約 1200 人の早期死亡者が発生しています(LANCET 2018)。エネルギー転換によって、このような死亡が未然に防げます。

炭素税の税収還元

二酸化炭素排出するような活動に税金(炭素税)をかけたり、排出量に上限を設定したりして、余った排出枠を売買するような排出量取引制度は、地球温暖化対策の中でも効率的な方法として、各国・地域で採用されています。その場合、政府が得た税収や排出枠のオークション収入をどのように使うかが問題となり、何らかの形で国民に戻す(還元する)ことが考えられます。その場合も、社会保障費削減、法人税減税、国民全員に同額を還付、低所得者のみに還付、ガソリン利用者などのみに還付、などの様々なオプションがあります。どの方法が最も良いかなどに関する研究もあり、それらを参考にして国民的な議論が必要です。

根源的には光熱費減少分が原資

私たちは現在、エネルギーの使用に巨額の光熱費、化石燃料輸入費を支払っています。化石燃料輸入代金は年間 20 兆円弱、さらにそれより多い国内光熱費、これらが省エネ・再エネ導入の対策原資になります。光熱費として毎年払っているお金を対策投資にあてて省エネ・再エネに転換し、翌年以降の光熱費を減らし、投資回収するもので、時間軸を 5 年から 10 年に伸ばして、かつ日本全体としてみれば新しく対策を実施するための大きな財源を用意する必要はありません。

企業の利益剰余金は増えている

エネルギー分野への投資の転換には民間資金が大事です。その民間では、現在の企業の利益剰余金などの手元資金が増えています。すなわち、政府だけではなく、民間にもお金はあります。しかし、良い運用対象がないので、企業はやむを得ず、現金・預金の保有を増やしているのが現状です。同様に、銀行も、良い貸し出し先がなくて困っています。

このような状況を変えるためには、まず政府が市場に対して適切なシグナルを送ることが大事です。そして、そのために最も効果的なのが政府による再エネおよび省エネの導入目標の引き 上げです。また、再エネや省エネの投資に特化し、民間との協調融資を行う基金(グリーン・フ ァンド)やグリーン債なども考えられます。企業や家庭に対する ESCO*22事業を活性化させるための資金援助も必要です。

*22

省エネルギー効果が見込まれるシステム・設備などを提案・提供し、維持・管理まで含めた包括的なサービスを提供する事業、およびその事業者。

すなわち、地方債なども使って、市場にシグナルを投げ、省エネ・ポテンシャルの検討調査資 金やシード・マネーを提供することによって、お金の動きかたや企業マインドを変えることが政府や地方自治体には求められます。