よくある質問と答え エネルギー政策全般

Q1. なぜ原発ゼロ・エネルギー転換戦略が必要?

A. 私たちの安心と日本の経済発展のためです。日本の国土の半分が喪失する可能性もあった原発事故を経験した私たちは、安心を求めます。しかし、そのための「原発ゼロ」、再生可能エネルギー(再エネ)やエネルギー効率性向上(省エネ)を進める「エネルギー転換」に対しては、「具体的な対案となっていない」「現実離れした精神論だ」「数字の裏打ちがない」などの一方的な批判がなされてきました。したがって、「原発ゼロ・エネルギー転換戦略」は、具体的で定量的で体系的な内容を目指しました。また、現在、再エネ分野での大きな投資や雇用創出が経済成長を支える原動力になりつつあり、それが世界の大きな潮流です。そのことを具体的に示すことも「原発ゼロ・エネルギー転換戦略」を作成した理由です。

<解説>

原発事故前に戻ってしまった

2011 年 3 月 11 日、福島第一原発事故がありました。その時の民主党政権下で、エネルギー政策が多く変わりました。しかし、その後の自公政権は、エネルギー政策を原発事故前に戻してしまいました。自公政権は、表面的には原発依存の低減をうたっています。しかし、実際には 2030 年の原発依存度を 20~22%としており、再エネや省エネの普及にも消極的です。

原発ゼロやエネルギー転換という主張に対して、自公政権や一部の産業界からは、常に「具体 的な対論になってない」「経済に影響がある」「温暖化対策ができない」などの反論が出されます。そして、昔も今も「精神論に過ぎない」と断定的に決めつけます。これらが間違っていることを具体的に示すために作成されたのが「原発ゼロ・エネルギー転換戦略」です。

確かに、5 年程前までは、再エネの価格競争力が弱ったのも事実です。しかし、今、そのような状況は 180 度変わりました。すなわち、世界中で再エネの価格の低下と大幅な普及が急激に起きています。そこには、価格が低下することで普及が進み、普及が進むことで価格がさらに低下するという正のフィードバックが働いています。一方、原発は、廃棄物の発生や安全対策費の増加などから、作れば作るほど価格が高くなる発電技術であることが事実として明らかになっています。

脱原発か経済成長かの 2 者択一ではない

エネルギー転換戦略で強調したいのは、経済を犠牲にしないことです。言い換えれば、「脱原 発」と「経済成長」は二律背反ではないことです。また、「脱原発」と「脱温暖化」も二律背反 ではありません。すなわち、実際にトレード・オフにあるのは原発と石炭火力発電の 2 者ではありません。現時点で私たちが選択する、あるいは選択できるようになったのは、「原子力と化石 燃料を中心とする発電システム」と「再エネや省エネを中心とする発電システム」という 2 者です。また、後者を選んで、かつ経済成長を達成することが精神論でも何でもないことを、ドイツなどの国や地域がすでに証明しています。逆に、経済性のなさを主な理由として原発を推進する国が少なくなる中、西側先進国では、英国、日本、フランス 12のみが多額の政府補助金を原発につぎ込もうとしている姿こそ「精神論」です。

エネルギー転換こそが経済成長の原動力

経済成長の定義や質には様々な議論が可能であるものの、経済成長は必要です。その経済成長の原動力となるのは投資です。1930 年代、不況にあえいでいた米国は、当時のフランクリン・ルーズベルト大統領が公共事業を中心としたニューディール政策を実施し、それによる景気回復や雇用確保を目指しました 13。また、第二次世界大戦後、マーシャル・プランという大きな財政投資によって欧州が復興しました。2008 年に世界を襲ったリーマン・ショック後には、多くの国が財政出動を行って景気回復をはかりました。

日本も、リーマン・ショックの際には、景気刺激策としての大規模な財政出動を実施しました。しかし、その財政出動において気候変動対策につながるような投資は、日本は他国に比較して少なかったという報告もあります(Khadjavi et al. 2009)。

すなわち、再エネと省エネに対する投資、いわゆる「緑の投資」による経済成長は可能であり、 かつ大気汚染物質の排出削減などの様々な副次的な便益を考えると、極めて好ましい経済政策です。そして日本は、世界の潮流に遅れないためにも、その意義や効果をより強く認識する必要があります。

*12

フランス政府は、巨額の負債を抱えるフランス電力(EDF)を完全に政府保有にし、原発と水力を保有する親会社と再エネと送電線を保有する子会社に分割して、子会社株式の一部を上場することを検討しています(共同通信 2019 年 4 月 16 日)。

*13

ニューディール政策の効果に関しては、金融政策と財政政策とのパッケージが景気回復に効果があったという議論や財政政策は野党の反対によって実際には十分には実施されなかったという議論があります。

Q2. 日本政府は、2017 年 7 月に閣議決定した第 5 次エネルギー基本計画などで再エネ主力電源化と原発依存低減を目標として挙げているのでは?

A. 残念ながら言葉だけです。実際には、原発依存度は上昇し、再エネや省エネの普及を阻害するような施策が導入されています。一方、世界では、原発は衰退しつつあり、再エネと省エネの導入量は急激に増加しています。すなわち、日本のエネルギー政策は世界の流れに逆行しています。

<解説>

原発や石炭への依存は増加、再エネは抑制

現在、日本の原発依存度(総発電量に占める原発発電量の割合)は 6%程度です。しかし、政府は原発の再稼働を進めようとしているので、原発依存度は上がることになります。また、経団 連などは、原発の新増設を主張しています。したがって、明らかに現自公政権や一部の産業界は 原発依存度を下げるのではなく、上げようとしています。

石炭も同じです。現政権は表向きには脱炭素をめざすと言っています。しかし、現政権は、石炭を重要なベースロード電源と規定し、多くの石炭火力発電所の新設を認め、既設の石炭火力発電所を「容量市場 14」の導入などで保護しようともしています。すなわち、「脱炭素」という政府のスローガンとは完全に矛盾しています。

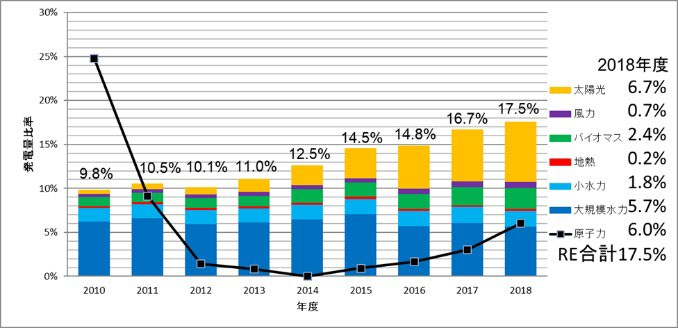

再エネや省エネの普及にも消極的です。例えば、太陽光発電の 2030 年エネルギー・ミックス目標(発電量割合で 7%)は、2018 年時点でほぼ達成しています(図 1 参照)。これは、今後 12 年間、さらなる導入に対する努力の実施を自ら否定する目標です。風力も状況は同じで、アセス 中の案件も含めると 2030 年目標を前倒しで達成するのは確実です。すなわち、政府の導入目標が低いままでは、投資が拡大されるはずがありません。残念ですが、今の日本においては再エネ や省エネを普及させるための目標も施策も不十分であり、逆に普及を阻害するような制度が導入されています。

*14

容量市場は、電力量(kWh)ではなく、将来の供給力(kW)を市場で取引する制度です。将来にわたる日本全体の供給力を確保する仕組みと言われていますが、英国での事例などを考えると、結果的に原子力や石炭火力の維持につながる可能性が高いです。

原発は世界でも日本でも衰退産業

日本でも世界でも原発産業が著しく凋落しています。2019 年 1 月 17 日、日立製作所が、主に経済的な理由で、英国での原発建設計画の凍結および 2019 年 3 月期の 3 千億円の損失計上を正式に決めました。これで、ベトナム、リトアニア、米国、トルコなどにおいて日本が官民で手がけた原発輸出計画はすべて頓挫しました。凋落は、日本企業だけではありません。フィンランドなどでの原発建設に関わった仏メーカーのアレバも経営困難から仏政府の救済を仰いで企業再編を余儀なくされており、東芝の米原発子会社だったウェスチングハウスが、経営破綻したのも記憶に新しいはずです。

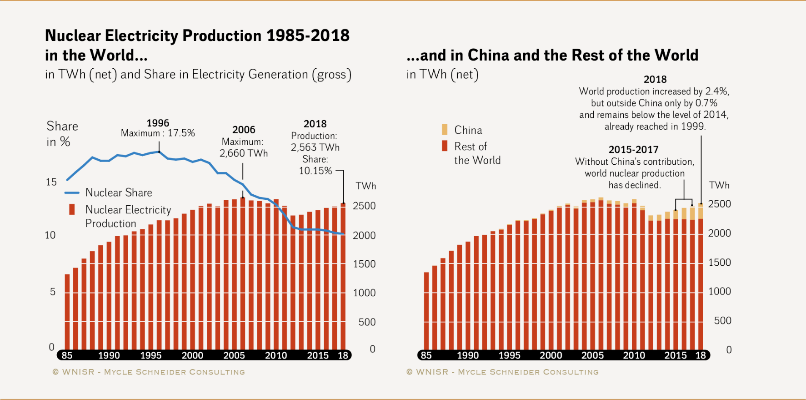

実は、原子力発電は、発電量も発電容量も、すでに 2000 年代にピークを迎えていました。その衰退傾向に、2011 年の日本での原発事故が拍車をかけました(図 2 参照)。今では、業界関係者も大きな未来を抱いていません。例えば、2018 年 4 月 12 日、米原発最大手エクセロンの上級副社長 William Von Hoene は、「コストが高すぎるため(小型炉・新型炉を含め)これ以上の米国での新設はないだろう」と発言しています(S&P Global 2018)。このような状況は米国に限ったことではなく、日本でも、例えば、田中伸男元国際エネルギー機関(IEA)事務局長が「大 型原子力発電は、再エネに対しての競争力は持たない」と発言しています(朝日新聞 2018 年7月24 日)。

注:右の図の黄色部分は中国での原発による発電量を示しています。すなわち、世界全体の増加分は、その大部分が中国での増加分だと言えます。

図 2 が示しているように、現在、世界において、付随するインフラ施設も含めて本格的な原発推進計画があり、発電量を増やしているのは、実質的に中国のみと言っても過言ではありません(インドやロシアにも大規模な計画があるものの、計画通りに建設されるかについては大きな疑問があります)。その中国でも、建設は、電力需要の停滞、安全性への懸念、再エネのコスト 低減、などの理由で計画通りには進んではいません。

世界では再エネが急激に普及

一方、再エネは明るい未来が想定されています。例えば、国際エネルギー機関(IEA)は「(2040年までに)再エネは一次需要の増加分の 40%を満たし、電力部門においてその利用が爆発的に増加することにより、石炭が好調だった時期が終わりを告げることになる」「再エネは、世界全体の発電所向け投資総額の 3 分の 2 を占めており、多くの国々で、新規の電源の中で最も低コストな電源となっている」「太陽光発電は、中国とインドを筆頭とする急速な普及により、2040年までに低炭素発電容量の最大の供給源になる。その頃までには、総発電量に占める再エネの割 合は 40%に達する」「欧州連合では、再エネが新規発電容量の 80%を占め、風力発電が陸上、海上双方において大幅に伸びるため、2030 年を過ぎる頃には発電の主要な電源になる」と予想しています(IEA 2017)。

Q3. エネルギー転換戦略で電気が不足して停電になったりしない?

A. 電気が不足したり、停電になったりすることはありません。一部の地域では、2030 年時点で、特定の季節・時間帯(例:夏や冬の夕方)に電力需給の余裕が小さくな る可能性があります。しかし、電力会社間の融通、給湯器や電気自動車(EV)など を用いたデマンドレスポンス、蓄電池利用などの対応策をとれば停電は起きません。一方、再エネ電力が不安定で、大型発電所の方が安定で安心ということでもありま せん。実際に、大型発電所依存のため、東日本大震災では多くの大型発電所が停止、 広域運用も不十分で、電力不足で計画停電が頻発しました。北海道電力で発電が集 中していた石炭火力発電所が停止し、大規模停電もありました。海外では、夏季の 海水温上昇で原発が稼働停止しています。大型発電所への依存は環境を悪化させる だけではなく、常に大きなリスクと隣り合わせです。そのままで事故停止の電力不 足に備えようとすると、使われない大型電源を予備で数多くもつことになり、環境 に悪くリスクの高い電源を消費者が多額の負担をして延命させることになります。停電は様々な理由で発生しますし、完全にゼロにするのは不可能です。省エネで全 体規模を縮小し、再エネシフトでリスク分散・管理をした方が停電の低減という意 味でも合理的ということで、今、世界中が大規模集中型から分散型の電力システム に変革しようとしています。

<解説>

エネルギー転換戦略での電力需給バランス

一般的に、ある電力システムにおいて停電が起きるかどうかを判断する際には、電力の需給バランスを分析し、供給が需要を一定の割合(予備率)以上で上回っていたら停電は起きにくいと判断します。エネルギー転換戦略では、1)日本全体、2)東日本 3 電力(50Hz 領域)と中西日本 6 電力(60Hz 領域)の 2 地域、3)9 電力会社の各管区、の 3 つの場合に関して、一定の需給想定のもの、一年間(8760 時間)の需給を 1 時間ごとに試算しました。

その結果、2030年と2050年を考えると、2050年は再エネと各種システム(地域間融通、デマンドレスポンス、バッテリー、電力・熱・輸送などのセクター間あるいはセクター内でのエネルギー融通を活発化させるセクター・カップリングなど)で対応可能であり、再エネの価格も大幅に低下しますので需給バランスは問題ありません。一方、エネルギー転換途中の 2030 年の需給の方は、特定の地域や特定の季節・時間帯には余裕が小さくなる可能性があります。

エネルギー転換戦略の 2030 年の想定は、電力消費量 30%減(2010 年比で全国共通)、石炭・石油火発発電ゼロ、再エネ割合 40%(以上)、天然ガス発電は電気事業者見通し、太陽光発電と風力発電は業界想定、それ以外は、基本的には経産省の長期エネルギー需給見通しの数値を用いています。

2030 年の試算結果ですが、東日本3電力(50Hz領域)と中西日本6電力(60Hz領域)に分けた場合、どちらも一定の予備率を確保しておさまり、相対的には中西日本の方が余裕が小さいことが明らかになりました。ただし、この地域で必ず停電するということではなく、前述のように、電力会社間の融通、家庭や企業の給湯器や EV 自動車によるデマンドレスポンスなどの対応策をとることができます。

大規模発電システムによる停電リスク

大型発電所に頼った電力システムであれば停電しないということではありません。これまで 日本では全国10ブロックに分かれた電力会社の下で、大型発電所に依存した運営がなされてきました。2011年の東日本大震災では、事故をおこした福島第一原発だけでなく多くの大型発電所が停止し、長期に電力不足が発生、関東では計画停電が頻発しました。地域間連系線は余り整備されず、西日本では供給余力があったのに、東日本に十分な送電ができませんでした。その後も、北海道電力では苫東厚真石炭火力が地震で停止した際に、発電量の約半分を同火力が担っていたことや東北電力との送電線が細く十分な電力を送れなかったことなど多くの要因が重なり、北海道全域で停電になりました。北海道電力が保有する泊原発は停止していたため、外部電源は 喪失したものの、大きな支障はありませんでした。2019 年 9 月に日本を襲った台風 15 号や 2019年 10 月の台風 19 号でも千葉県などで大規模な停電が発生しました。いずれも大型発電所だけが原因ではないとしても、大型発電所に依存することのリスクの大きさが明らかになりました。

原発が温暖化で停止

同様に海外でも、例えばフランス、フィンランド、米国では原発が、冷却水が夏に高温になり、冬には凍結し、運転停止や出力低下を強いられるような状況が発生しています。すなわち、原発などの大型発電所に依存したことのリスクが世界中で顕在化しています。

これまで日本では、事故・停止のような事態に備えて、1)大型発電所を、予備を含め沢山用意する、2)送電線を空けておく、などの対応をしていました。政府はこの延長で、再エネを抑制する一方で、原発・石炭火力・LNG 火力など大型電源中心の政策を維持しています。省エネはあまり見込まず、電力消費が多い季節・時間帯にも予備の設備をもつため、環境にも悪く設備も古く採算の悪化した旧型火力に消費者から多額のお金を集めて維持してもらう「容量市場 15」まで作ろうとしています。

世界中が分散型をめざしている

現在、こうした原発・火力の大型発電所中心・大量電力消費で、環境負荷も高く、事故リスクもあるシステムから、省エネを進め再エネ中心の分散型システムに移行することを世界中の国が目指しています。再エネ電力のうち、太陽光と風力は当日の天候などで変動する電力ですが、予測技術つまり天気予報の発達で、予測不可能なものではなくなりました。すなわち、前日に予測をして火力・水力などの準備、必要なら省エネ・デマンドレスポンスを準備し、当日さらに誤 差の小さな予測で微調整をしていく、といったような予測・管理可能な技術になっています。国際エネルギー機関(IEA)の報告書「電力の変革」(IEA 2014)では変動電源割合 40%以上が特段のコスト増加なしに可能としていますし、実際にデンマークでは風力と太陽光の発電量に占める割合が 2018 年実績で 50%に迫り、国際送電線の細いアイルランドやポルトガルでも 20%を超えて今後も大きく増加する見込みです。そして、それらの国では停電が起きたりはしていませ ん。再エネ割合が高いドイツでも停電は起きていません(安田 2016)。

日本は周回遅れ

エネルギー転換戦略では、原発は廃止、石炭火力・石油火力も 2030 年度までに停止、省エネ・エネルギー効率向上で電力消費を 2010 年比 30%削減し、再エネ電力割合を 40%に高めます。2050 年度には電力は再エネで賄う見込みです。2030 年度の電力需給は、省エネによりかなり楽になり、再エネ電力と、動きの速い LNG 火力とで賄う計画です。2030 年度の変動電源の割合は、やっと今のポルトガルやアイルランド、すなわち 2018 年度の実績なみになると予想されます。すなわち日本は欧州の国々と比較して、再エネ導入割合では 10 年遅れており、電力自由化は 20年遅れて始まっています。

2050年には、太陽光と風力の建設費大幅低下が確実に見込まれるので、各地の地域資源ポテンシャルを活かした再エネ電力増設と送電網拡充をします。東日本と中西日本で広域運用すると、風力ポテンシャルの高い東日本の方が中西日本より安定、必要に応じてデマンドレスポンス を活用し、電気自動車も活用しながら需給バランスをとっていきます。

ただし、今後気候変動が進み台風・異常気象などの災害規模が以前より大きくなり、大型発電所依存でなくても、最悪の場合は停電も考えられます。もし停電があった場合に被害を最小限にするため、病院や防災拠点に蓄電池などを用意するなどの備えを考えておく必要はあります。

電力自由化も停電とは関係ない

なお、自由化すれば停電が増えるという議論もあります。この問題に関しては、客観的データに基づく確認が可能です。特に欧州では電力自由化を本格化させてから 10 年以上の歴史があり、データも豊富です。例えば、安田(2016)は、欧州主要国の需要家あたりの年平均停電時間(SAIDI: System Average Interruption Duration Index)の推移を調べています。それによると、EU レベルの政策転換を受けて、EU 各国で 2000 年前後から電力自由化をすすめ、2010 年には発送電分離が完了しています。この間、ほとんどの国で停電時間が右肩下がり、または横ばいです。

注目すべきは、自由化のみならず再エネの普及が進むデンマークやドイツで「日本並み」に少ない停電時間が実現している事実です。山田(2012)はより明快に、自由化が停電につながると いう説を否定しています。彼によれば、例えば 2000年の米カリフォルニア州電力危機は、制度設計ミス(強制スポット市場や小売電気料金規制)や猛暑、山火事による送電線故障など、さま ざまな要因が重なった特殊事例です。2003 年の米国北部大停電も、猛暑、送電線の故障、送電運用機関の作業ミスなど、自由化とは直接関係がない原因によります。2003 年にイタリアで発生した大停電も電力自由化が原因ではなく(イタリアは 2007 年まで発送電分離をしていませんでした)、スイスへの送電線が嵐によって故障したことが原因であるとされており、いずれの場合も、その後の対策によって大停電は発生していません。

*15

Q2 参照。

Q4. 政府のエネルギー・ミックスは 3E+S を考慮して作成されているのでは?

A. 政府の3E+S は評価の基準や方法が不透明で、結果が恣意的なものになっています。

<解説>

3E+S という評価指標自体は悪くないけれど……

東日本大震災の前は、自公政権や電力会社は、3E、すなわち供給安定性(Energy security)、経済性(Economic growth)、環境保全(Environmental conservation)の三つを考慮してエネルギー政策を策定していると説明していました。震災後には、これに安全性(Safety)を加えて 3E+ S が大事と説明しています。もちろん、この 4 つの評価指標はどれも大事です。しかし、これは単なる指標でしかありません。実際には、この一見客観的に見える説明が、原発と石炭火力発電 の推進を正当化するために編み出されたスローガン、あるいは煙幕として機能しています。

問題は恣意的で不透明な判断

問題は、この 4 つの指標をどのように用いたかが不明なことです。政府は、より細かい要素や要素間・指標間の重み付けや実際のエネルギー・ミックスの数値に至るまでの思考や計算のプロセスが明らかにしていません。すなわち、国民に対してある程度具体的かつ定量的に思考や計算のプロセスを示されなければ、結果は極めて不透明で恣意的なものになり、実際にそうなっています。

例えば、4 つの指標をさらに具体的に細分化し、それぞれ点数化して合計してみると、人によって評価結果は異なります。経済よりも安全や環境を重視する人もいますし、逆もまたしかりです。環境問題も様々な種類のものがあり、人によって優先順位は異なります。さらに、経済性(例:太陽光パネルのコスト)などは変化のスピードが非常に速いので常にアップデートが必要です。経済性の見積もり方法に対しても様々な意見があります。すなわち、指標は同じでも、誰がどのように計算するかで結果は大きく異なります。

オープンな議論と政策決定システムが必要

つまり 3E+S は、それだけでは何も意味を持ちません。しかし実際には、一部の人間が密室の中で独断によって結論を導くという現在の政策決定プロセスをうまくカモフラージュするスローガンとして使われてしまっています。本来であれば、様々な意見の違いをオープンな場で示しあい、それを踏まえた議論と検証を経て合意を導くのが正しい政策決定プロセスです。そして、その政策は状況のダイナミックな変化に合わせて、頻繁に再検証され、改訂されるべきものでもあります。しかし、現自公政権は、このような政策決定の理念を無視し、よりオープンの形での検証・改訂作業を怠っています。

Q5. 日本の電気は高いので企業の国際競争力がマイナス影響を受けているのでは?

A. 主要国の中では高い方ではあるものの、際立って高くはないです。電気代の上昇が日本企業の国際競争力に与える影響も極めて限定的です。

<解説>

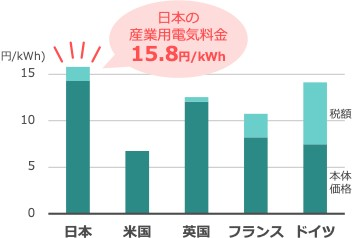

例えば、経団連(2019)は、国際エネルギー機関(IEA)のデータから、下記の図 3 を示して日本の産業用電力価格が米国、英国、フランス、ドイツなどを比較して「高い」としています。

注:出典元は、経産省資源エネルギー庁(2018)「エネルギー白書」であり、さらにその出典元は、IEA(2017) “Energy Prices and Taxes 4th Quarter”

しかし、この図 3 に関しては、様々な議論が可能です。

第一に、日本の産業用電力価格は、福島第一原発事故後の 2012 年に最大値を記録した後は低下傾向にあり、2017 年の価格は、2012 年の価格の約 7 割となっています。この価格低下は、原発再稼働ではなく、主に化石燃料価格の低下によるものです。

第二に、1)現在の米国は世界最大の天然ガス・石油産出国、2)英国では、前述のように政府 が原発を補助しており、最近でも政府によるヒンクリー・ポイント C 原発に対する政府補助金を会計検査院が問題視、3)フランスも、長年にわたって政府が原発を補助、などの各国独自の事情があります。

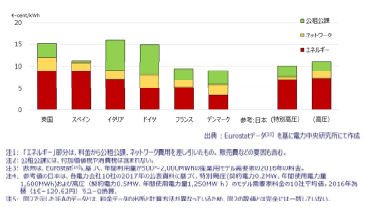

第三に、IEA の国際電力価格比較は一つのデータに過ぎません。例えば、電力価格の国際比較を継続的に実施している日本の電力中央研究所は、その最新レポート(筒井・澤部 2018)において、日本の価格は参考価格としながらも、日本の産業用電力価格が必ずしも前出の英国、ドイツ、フランスより高くない可能性があることを示しています(図 4)。

この電力中央研究所のレポートは、経団連レポートが引用している IEA の国際比較データ(図3)の中の日本の産業用電力価格に関しても、「2016 年の料金水準に着目すると、例えばドイツとの差は、為替レートが 10%程度変動すると吸収されてしまう程度の差にまでは縮まってきている」と記述しています。同時に、電力価格の国際比較は、1)採用する為替レート、2)公租公 課の扱い、などによって結果が異なるものとなると注意を喚起しています。1)の為替レートに関しては、PPP(購買力平価)を使うべきという議論もあります。

すなわち、電力価格の国際比較は単純ではなく、為替レート、元データ、計算方法などに大きく左右されます。少なくとも現時点での日本の産業用電力価格とドイツなどにおける産業用電力価格との価格差は大きくなく、その差も減少傾向にあります。したがって、「国際的に割高」 という表現は単純すぎるものです。

国際競争力への影響は限定的

また、経済センサス 2016 年版によると、企業の国際競争力で議論になる製造業では、生産額における平均光熱費割合(2016 年度)は約 2.8%(電気代は約 1.6%)です。光熱費割合が 5%以下の業種が全体の 9 割を占め、中央値は約 1.3%です。したがって、この割合では、光熱費が仮に 2010 年以降に経験したように、3 割上がっても生産額に占める割合は 0.4%で、輸出産業なら為替変動で対応している金額よりずっと少ないです。一方、光熱費の占める割合が 10%を超える業種が一部にあり、それらはセメント製造業、石灰製造業、ソーダ工業、製鋼圧延業、洋紙製造業などです。しかし、これらの産業は、製造業全体の GDP に占める GDP 割合は約 3%、日本全体の GDP に占める GDP 割合は約 0.5%、日本全体の雇用に占める割合は約 0.2%です(現在、製造業全体が日本全体の GDP に占める割合は約 16%)。

したがって、製造業全体としても日本経済全体としては、光熱費単価上昇によって大きな影響を受けるとは考えにくいです。また、影響を受ける可能性のある一部の産業や業種に属する事業者は、同業他社よりエネルギー効率が悪ければ当然高コストになるので、光熱費削減のために省エネをする必要があり、それを後押しする政策に関しては、省エネ機器導入支援、低利融資・信用保証など、省エネ、温暖化対策、光熱費削減の 3 つが鼎立する政策措置が考えられます。さらに、実際には、再エネ固定価格買取制度(FIT)では、制度が始まった当初から電力多消費産業に対する賦課金の減免措置があり、2015 年度は 456 億円が予算計上されています(財務省2019) 。

なお、脱原発を決めて再エネの割合を増やしているドイツの電力料金(電力単価)では、燃料部分が小さい一方で、政府の税収となる公租公課(税金)部分が大きいことは注目すべきです。すなわち、ドイツの場合は、電力単価は高いものの、それは税金として、何らかの形で国民に還元されるものであり、日本の化石燃料輸入費のように海外に流出するものではありません。

また、ドイツでは電気単価は高いものの、電力消費量が小さいため、家庭が支払っている毎月の電気代は米国家庭とほぼ同じです。電力消費量が小さい理由は、ドイツの家庭が米国の家庭に 比べて電気製品が少ない、あるいはエネルギー・サービスの質が劣っている、というようなことではなく、住宅の断熱性が高く、省エネ機器の普及が進んでいるからです(Morris 2015)。国費の海外流出防止、経済活性化、エネルギー安全保障の確立などの観点から、日本がどちらの国を目指すべきかは明らかです。

Q6. 脱原発のドイツはエネルギー転換で失敗していて、電気をフランスから輸入しているのでは? 一方、原発推進のイギリスは、原発で CO2 排出量は減っているのでは?

A. 完全な誤解です。ドイツのエネルギー転換は失敗していませんし、イギリスは原発によって CO2 排出量を減らしたのではありません。逆に、イギリスでは原発への政府補助金が問題になっています。

<解説>

ドイツの CO2 増加は脱原発とは関係ない

ドイツで CO2 排出削減が停滞しているのは、米国でのシェール・ガス革命の影響で、だぶついた石炭が欧州に大量に流入したことに加えて、一部の地域の一部の人々の権益を守るために石炭火力を止められないからです。具体的には、炭鉱や石炭火力発電所をかかえるノルトライン=ヴェストファーレン(NWH)州の利益団体や政治家の影響力が強いからです。すなわち、省エネルギーや再エネに関する政策とは関係ありません。

また、CO2 排出削減が停滞しているとしても、1990 年比で見れば日本よりもはるかに大きな削減を実現しており、2017 年の CO2 排出は 2016 年よりも減少しています。さらに、2019 年 1 月26 日、ドイツの政府委員会は、2038 年までの石炭火力の全廃を決めました。2038 年という時期に関して議論はあるものの、日本と比べると格段に脱石炭に積極的です。

イギリスの CO2 削減は原発とは関係ない

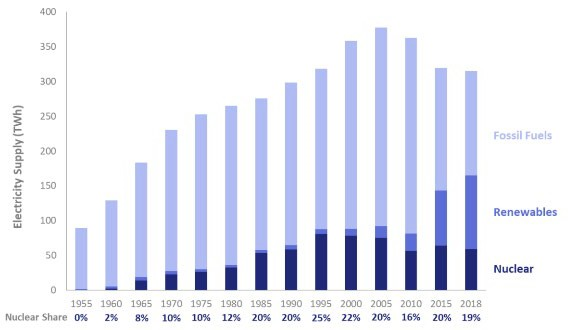

イギリスで CO2 削減に成功している要因は原子力発電ではありません。英国における原発発電量は、1998 年に最大値を記録したあと、2017 年時点では約 3 割減少しました(図 5)。

それにも関わらず、同期間の CO2 排出量は約 3 割減少しています。すなわち、原発の拡大によって CO2 排出量の大幅削減を実現したのではありません。実際には、温室効果ガス排出量取引制度などの規制のもと、省エネ、化石燃料発電の減少、石炭から天然ガスへの燃料転換、再エネの導入拡大、などによって CO2 削減が実現しています。

前述のように、英国では、原子力発電の維持・新設のために多額の補助金を政府が払う必要があり、そのことが英国内でも問題になっています。これに関しては、最近、英国のサセックス大学の一部門であり、世界の科学・技術政策研究やイノベーション政策のメッカとも言える科学政策研究所(SPRU)の研究グループが、「英国政府が原発を多額の補助金まで出して推進するのは、実質的に国民が払う税金や電気料金を使って核兵器産業を維持するため」という内容のレポートを発表しています(Stirling and Johnstone 2018)。

ドイツは電力輸出国

ドイツのエネルギー・シフト政策に対する批判として、ドイツは自国内で脱原発しながら、原発大国フランスやチェコの電力を大量に輸入しているではないか、というものがあります(澤 2012)。しかし、フランス、チェコ、ドイツの関係は電力輸出入をめぐる関係は以下のように複雑です。

第一に、フランスからドイツの物理的な電力輸出量は、多い時間帯でもドイツの電力消費量の 2%程度にすぎません。

第二に、欧州中央に位置するドイツは、別の隣国のオランダやオーストラリアに対しては電力の純輸出国であり、全体的にも電力の純輸出国です(輸入量は減少傾向にある一方で、輸出量は増加傾向にあります)。

第三に、ドイツはフランスに対しては、物理的な電力量としては純輸入国となっているものの、金額ベースでは純輸出額がプラスになる純輸出国になっています(Bayer 2015)。さらに、商業的な輸入(物理的にドイツに輸入された電気の一部は、ドイツ国内の送電線を使ってさらに隣の国に流れて最終消費地である隣国の輸入になる。この他国に流れる部分を差し引いたものが商業的な輸入量)で見ても、ドイツはフランスに対しては純輸出国になっています(北村 2016)。

第四に、フランスやチェコからドイツへの輸入は、両国では原発など巨大発電所のシェアが大きいことも一つの理由です。すなわち、原発は出力調整が難しいため、電力需要が少ない時期(欧州においては夏期、あるいは夜間)に電力が余るので、フランスやチェコの発電会社は非常に安い価格で電力をドイツに引き取ってもらっています(村上 2011)。

第五に、最近になってドイツはフランスなどの隣国の電力需給が多い時期に、豊富で安い(運転費用が小さい)再エネで作られた電力などを隣国に輸出しています。

このように、ドイツの電力輸出入をめぐる状況は複雑です。少なくとも「脱原発政策を進めているドイツは原発大国フランスから電気を買っている、だからドイツのエネルギー転換政策はおかしい」という批判は、極めて単純なものであり、事実誤認です。

なお、本 Q&A の Q5 でも述べたように、ドイツの電気代は、確かに民生用電気の単価は高いものの、省エネが進んでいるため、家庭が支払っている毎月の電気代は米国家庭とほぼ同じです。

Q7. エネルギー転換戦略に革新的技術は必要?

A. エネルギー転換戦略で想定している対策は、現時点で存在している技術が中心です。もちろん、革新的な技術はないよりはあった方が良いです。しかし、必須ではありません。地球温暖化の悪影響防止・抑制で求められる対策は、この 10 年間の削減に活用できることが鍵になります。これから開発するような革新的技術を使う対策は、少なくとも対策のメインにはなりません。政府や産業界はしきりに革新的技術を強調しますが、それは現在の対策を遅らせるための言い訳であり、将来世代への責任転嫁です。

<解説>

既存技術が中心

エネルギー転換戦略では、今ある技術が中心になります。地球温暖化の悪影響防止には、この10 年間の削減対策で確実に成果をあげることが非常に重要です。これから開発する技術を使う対策では間に合いません。もちろん、革新的技術はないよりはあった方がいいかもしれません。しかし、期限までに開発できないリスクもあり、それをあてにしていると対策が遅れるおそれがあります。また開発できたとしてもコストが高ければ使えません。今ある既存技術、例えば太陽光発電技術を使う方が確実であり、そのような技術によって原発ゼロやエネルギー転換を実施することは技術的にも経済的にも合理的です。

これまでの日本政府のエネルギー関連予算では、原子力予算で典型的にみられるように、技術開発の予算が技術普及の予算よりもはるかに多いの状況が続いています。したがって、政策・予算も普及中心に転換し、技術開発予算を大幅に減らして普及に回す、あるいは他分野、例えば雇用や福祉に回すことが必要です。

「革新的技術が必要」は対策先送り

政府や産業界は、常に「革新的技術が必要」と主張します。しかし、それは実質的には対策の先送りや責任転嫁を意味しています。2019 年 11 月発表された UNEP GAP report でも、エネルギー転換(発電)分野の大幅な CO2 排出削減に必要な技術はすでに存在しているとしています(UNEP 2019)。 エネルギー関連技術の研究開発について、日本、特に日本企業に必要なことは、国の方針に惑 わされたり、国からの補助金などを過剰にあてにしたりせず、自らの経営判断と資金を中心にし て、株主や役員の承認を得て研究開発などを実施することです。研究開発に成功すれば、特許化 することによって大きな経営資産になりますし、省エネ投資は十分に元が取れる経済合理的なものです。